一段话点评:开云kaiyun体育 公司主营数码喷印墨水,主要用于纺织行业的细分领域,人人市占率11%,产能1.2万吨(国内同业业产能3.2万吨),满产满销状态,毛利率较高40%以上。数码喷印本钱彰着高于传统印花和数码热转印花,主要运用在小批次、个性化、高端或加急订单中,故而现存商场畛域较小(按照21~24H1公司产物降价20%测算,24年的本钱还在4~6元每米,是传统1.2~1.6的4倍,是数码热转印的2倍)。公司财务现象正经:不到20%的欠债率,现款流也较好,IPO融资扩产一倍的产能比拟激进

一段话点评:开云kaiyun体育

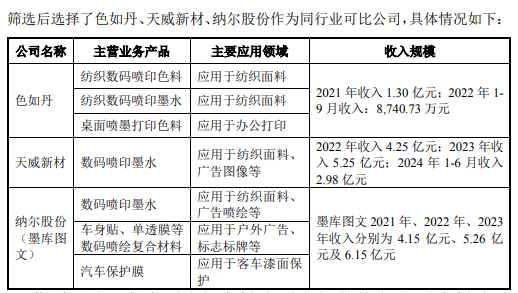

公司主营数码喷印墨水,主要用于纺织行业的细分领域,人人市占率11%,产能1.2万吨(国内同业业产能3.2万吨),满产满销状态,毛利率较高40%以上。数码喷印本钱彰着高于传统印花和数码热转印花,主要运用在小批次、个性化、高端或加急订单中,故而现存商场畛域较小(按照21~24H1公司产物降价20%测算,24年的本钱还在4~6元每米,是传统1.2~1.6的4倍,是数码热转印的2倍)。公司财务现象正经:不到20%的欠债率,现款流也较好,IPO融资扩产一倍的产能比拟激进(行业的增速不高,融到莫得本钱的资金扩产即是抢饭吃)。对比同业业营收和净利王人高于公司的纳尔股份PE20、30亿市值,公司刻下股价照旧太贵了。纺织印染超等老练的行业,短期新本领颠覆的可能性小;数码喷印本钱除了墨水还有设备,比如小小的喷头还弗成国产化,本钱快速着落很难;这种“沙漠之花”的投资,前提是耐性恭候商场不景气时,估值低谷。一般关爱。

蓝宇股份(301585)分析评释注解

一、公司轻视

蓝宇股份(301585)配置于2010年,总部位于浙江义乌,专注于合适国度节能环保策略的数码喷印墨水的研发、出产和销售,是国度专精特新“小巨东说念主”企业及高新本领企业。其产物主要运用于纺织领域,通过替代入口墨水镌汰客户本钱,鼓动纺织印染行业向绿色化、智能化转型。

中枢本领:公司领有授权发明专利10项,累计研发3000多种纺织领域墨水配方,产物适配爱普生、京瓷、理光等主流工业喷头,部分性能主张达到或优于入涎水平。

市格式位:2021-2023年,公司数码喷墨墨水人人市占率从9.62%升迁至10.66%,国内商场份额位列前三。

二、行业出息与竞争模样

1. 行业高增长运转:

中国数码喷墨印花渗入率从2014年的1.8%升迁至2021年的11.4%,瞻望2025年将达25%,对应墨水破钞量有望增至6万吨,年复合增速超20%。

政策营救:数码喷印墨水被列为《策略性新兴产业分类》要点产物,环保属性契合“双碳”方向。

2. 竞争模样:

商场长久由国外巨头主导,但国内企业如蓝宇股份通过本领破损收场入口替代,并与头部设备商勾引相识合营,酿成先发上风。

三、财务弘扬与谋略质地

1. 成长性:

2021-2023年营规复合增速18.68%,净利润复合增速23.82%;2024年前三季度营收3.58亿元(+23.21%~31.42%),净利润0.82亿元(+18.4%~28.39%)。

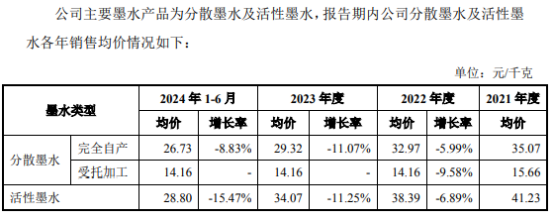

毛利率相识在39%~41%,显耀高于行业均值(约22%),但存货盘活率(2.88次)和应收账款盘活率(4.26次)低于行业水平。

2. 现款流与欠债:

2023年谋略举止现款流净额0.76亿元,收现比合手续低于1,显现收入质地需优化。

钞票欠债率从2021年的29.8%降至2023年的16.67%,流动性充裕(流动比率4.18倍)。

四、募投面貌与策略决策

1. 募资用途:

刊行2000万股,募资5.02亿元,主要用于年产1.2万吨水溶性数码印花墨水面貌及补充流动资金,瞻望惩办产能瓶颈并升迁研发智商。

2. 将来增长:

拓展国外商场,强化与设备商的协同效应;通过本领迭代稳重高端市格式位。

五、风险身分

1. 谋略风险:

应收账款增速(28.35%)高于营收增速(22.46%),存货占比达16.03%,存在流动性压力。

时辰用度率斟酌三年飞腾,销售用度增速(48.81%)远超营收增速(22.46%)。

2. 行业风险:

数码喷印本领推行不足预期,或濒临国外巨头的强烈竞争。

3. 募资争议:

钞票欠债率已处于低位(16.67%),募资必要性受商场质疑。

风险声明:本文不组成投资提议开云kaiyun体育,商场有风险,决策需严慎!

新闻中心国际企业科技园5780号

www.pmmasky.com